Capítulo 7 - Regressão Linear Simples#

A saber:

O que é uma regressão linear simples e para o que serve;

Distinguir a variável dependente da independente;

Como calcular uma regressão linear simples;

Importância e cálculo da inclinação, intercept, \(r^2\);

Teste de hipótese de inclinação ser diferente de 0

Há funções novas

Show code cell source

import plotly.express as px

import yfinance as yf

import pandas as pd

from scipy import stats

import numpy as np

def merge_time_series(df_1, df_2, how='outer'):

df = df_1.merge(df_2, how=how, left_index=True, right_index=True)

return df

def normalize(df):

df = df.dropna()

return (df / df.iloc[0]) * 100

def download_yahoo_data(tickers, normalize_quotes=True,

start='1970-01-01', end='2030-12-31'):

quotes=pd.DataFrame()

for ticker in tickers:

df = yf.download(ticker, start=start, end=end, progress=False)

df = df[['Adj Close']]

df.columns=[ticker]

quotes = merge_time_series(quotes, df)

quotes = quotes.ffill()

if normalize_quotes:

quotes = normalize(quotes)

return quotes

def compute_g(FV, PV, N):

g = ((FV/PV)**(1/N))-1

return g

def compute_diference_in_years(start, end):

start_date = pd.to_datetime(start)

end_date = pd.to_datetime(end)

difference = end_date - start_date

difference_in_years = (difference.days)/365.2421

return difference_in_years

def compute_FV_lump_sum(PV, r, N):

'''

FV = Future value / valor futuro

PV = Present value / Valor presente

r = Interest rate rate / Taxa de juro

N = Número de períodos de capitalização

'''

FV = PV * (1+r)**N

return FV

def compute_regression_coeficients(x, y):

return stats.linregress(x=x, y=y)

def compute_regression_value(x, y, x_value):

slope, intercept, r, p, std_err = stats.linregress(x, y)

return slope * x_value + intercept

def compute_regression_line(x, y):

slope, intercept, r, p, std_err = stats.linregress(x, y)

def compute_regression_value_helper_function(x):

return slope * x + intercept

return list(map(compute_regression_value_helper_function, x))

def create_regression_dataframe(x, y):

regression_line = compute_regression_line(x, y)

df = pd.DataFrame()

df['Y'] = list(y)

df['X'] = list(x)

df['Regression'] = list(regression_line)

return df

def compute_coefficient_of_determination(squares_reg, sum_squares_total):

'''

squares regression/sum of squares total

'''

return squares_reg/sum_squares_total

def compute_std_error_reg(mean_squared_error):

return np.sqrt(mean_squared_error)

Exemplo de Regressão linear nos mercados a longo prazo#

Fonte: Stocks for the Long Run by Jeremy J. Siegel (Sixth Edition)

Em análise financeira por vezes percisamos de de verificar se uma variável é útil para explicar outra variável. Se, por exemplo, a valorização da cotação do petróleo tem impacto na valorização de da cotação de uma empresa petrolífera, e se sim em média qual é o impacto esperado. Resumindo se o petróleo subir 1% qual o impacto esperado na cotação da empresa.

Mas isso só se pode calcular se houver uma relação entre as variáveis (neste caso a variação da cotação do petróleo e a cotação da empresa petrolífera).

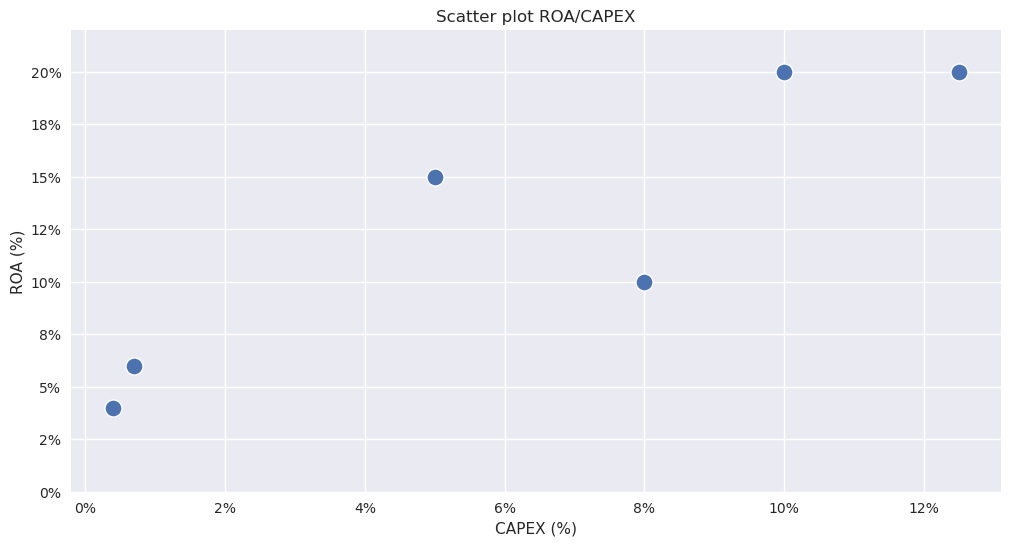

Exemplo do Livro (Exhibit 2 página 529)#

Um analista acredita que o CAPEX do ano anterior têm impacto na variável ROA e decide testar isso. Qual a variável dependente e independente?

Show code cell source

df = pd.DataFrame()

df['Y'] = [6.0, 4.0, 15.0, 20.0, 10.0, 20.0]

df['X'] = [0.7, 0.4, 5.0, 10.0, 8.0, 12.5]

df

| Y | X | |

|---|---|---|

| 0 | 6.0 | 0.7 |

| 1 | 4.0 | 0.4 |

| 2 | 15.0 | 5.0 |

| 3 | 20.0 | 10.0 |

| 4 | 10.0 | 8.0 |

| 5 | 20.0 | 12.5 |

Show code cell source

import seaborn as sns

import matplotlib.pyplot as plt

plt.style.use('seaborn-v0_8')

# Set the plot size

plt.figure(figsize=(12, 6))

# Create the scatter plot

sns.scatterplot(data=df, x='X', y='Y', s=150) # 's' sets the marker size (adjusted to be larger)

# Set plot titles and labels

plt.title("Scatter plot ROA/CAPEX")

plt.xlabel("CAPEX (%)")

plt.ylabel("ROA (%)")

# Customize the y-axis range and add percentage formatting to both axes

plt.ylim(0, 22)

plt.gca().yaxis.set_major_formatter(plt.FuncFormatter(lambda y, _: f'{y:.0f}%'))

plt.gca().xaxis.set_major_formatter(plt.FuncFormatter(lambda x, _: f'{x:.0f}%'))

# Show the plot

plt.show()

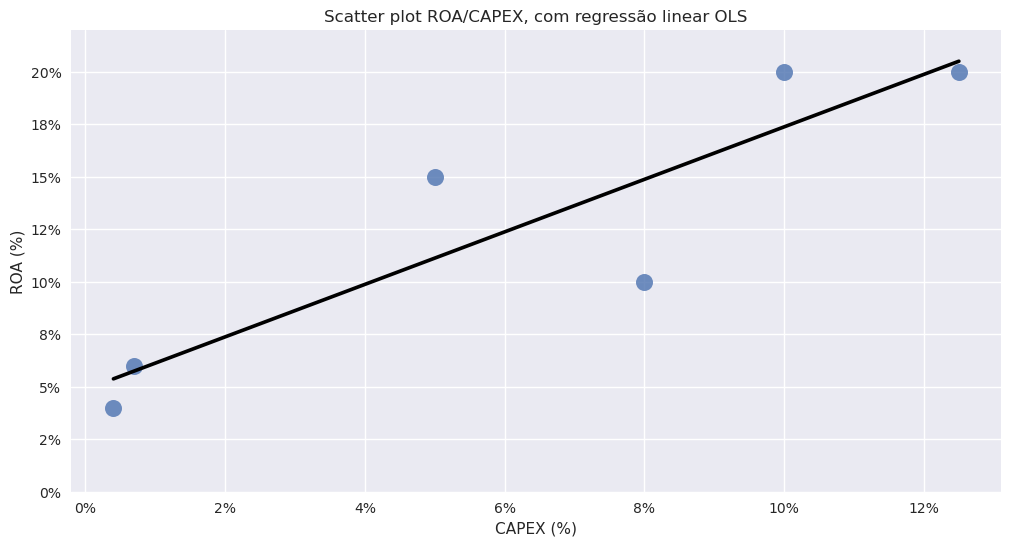

Estimação da regressão linear simples#

Show code cell source

# Set the plot size

plt.figure(figsize=(12, 6))

# Create the scatter plot with a regression line

sns.regplot(

data=df,

x='X',

y='Y',

scatter_kws={'s': 150}, # Increase marker size

line_kws={'color': 'black'}, # Trendline color

ci=None # Removes confidence interval shading, similar to Plotly's OLS trendline

)

# Set plot titles and labels

plt.title("Scatter plot ROA/CAPEX, com regressão linear OLS")

plt.xlabel("CAPEX (%)")

plt.ylabel("ROA (%)")

# Customize the y-axis range and add percentage formatting to both axes

plt.ylim(0, 22)

plt.gca().yaxis.set_major_formatter(plt.FuncFormatter(lambda y, _: f'{y:.0f}%'))

plt.gca().xaxis.set_major_formatter(plt.FuncFormatter(lambda x, _: f'{x:.0f}%'))

# Show the plot

plt.show()

A recta é onde o somatório do quadrado das distâncias para a média é menor. No gráfico podemos ver os resíduos.

## PYTHON QUE TEM DE SE SABER

y = [6.0, 4.0, 15.0, 20.0, 10.0, 20.0]

x = [0.7, 0.4, 5.0, 10.0, 8.0, 12.5]

create_regression_dataframe(y=y, x=x)

| Y | X | Regression | |

|---|---|---|---|

| 0 | 6.0 | 0.7 | 5.750 |

| 1 | 4.0 | 0.4 | 5.375 |

| 2 | 15.0 | 5.0 | 11.125 |

| 3 | 20.0 | 10.0 | 17.375 |

| 4 | 10.0 | 8.0 | 14.875 |

| 5 | 20.0 | 12.5 | 20.500 |

Interpretação dos coeficientes da regressão#

## PYTHON QUE TEM DE SE SABER

compute_regression_coeficients(x=df['X'], y=df['Y'])

LinregressResult(slope=1.25, intercept=4.874999999999999, rvalue=0.894485541601211, pvalue=0.01611258928781205, stderr=0.31239805904148915, intercept_stderr=2.3719633958885398)

Slope - Inclinação da recta#

Positiva, variáveis têm relação positiva

Negativa, variáveis têm relação negativa

Próxima de 0, variáveis não têm relação

Intercept#

Valor de Y quando X=0

Rvalue - Força da relação#

Costuma-se usar o R^2 que é o coeficiente de determinação

*”Expressa a quantidade da variância dos dados que é explicada pelo modelo linear. Assim, quanto maior o R², mais explicativo é o modelo linear, ou seja, melhor o modelo ajusta à amostra. Por exemplo, um R² = 0,8234 significa que o modelo linear explica 82,34% da variância da variável dependente a partir do regressores (variáveis independentes) incluídas naquele modelo linear. “

Previsões#

Sabendo o slope e a interception podemos fazer a recta, usando qualquer valor de x na equação da mesma:

\(y = mx + b\)

Isso faz com que também possamos fazer estimativas ou previsões, onde seja, onde estaria a recta para um determinado valor de \(x\)

1.25 * 5 + 4.875

11.125

## PYTHON QUE TEM DE SE SABER

compute_regression_value(x=x, y=y, x_value=5)

11.125

# Onde estaria a recta para todos os valores de x entre 0 e 20?

for x_value in range(20):

print(compute_regression_value(x=x, y=y, x_value=x_value))

4.874999999999999

6.124999999999999

7.374999999999999

8.625

9.875

11.125

12.375

13.625

14.875

16.125

17.375

18.625

19.875

21.125

22.375

23.625

24.875

26.125

27.375

28.625

Exemplo 3 (página 539)#

Um analista estimou um modelo de regressão entre o retorno sobre o patrimônio líquido de uma empresa (ROE) contra suas oportunidades de crescimento (GO), definidas como a taxa de crescimento anual composto de três anos da empresa em vendas, ao longo de 20 anos e estima a seguinte regressão linear simples:

\(ROEi = 4 + 1.8 GOi + εi\) . Ambas as variáveis são expressas em percentagens, por isso uma observação GO de 5% é 5.

1 - O valor previsto do ROE da empresa se seu GO for 10% é o mais próximo de:

A) 1,8%

B) 15,8%

C) 22,0%

2 A mudança no ROE para uma mudança no GO de 5% para 6% é mais próxima de:

A) 1,8%

B) 4,0%

C) 5,8%

3 O residual no caso de um GO de 8% e um ROE observado de 21% é mais perto de:

A) -1,8%

B) 2,6%

C) 12,0%

Soluções

Show code cell source

# C está correta. O valor previsto do ROE = 4 + (1,8 × 10) = 22.

# A está correta. O coeficiente de inclinação de 1,8 é a mudança esperada na variável dependente (ROE) para uma mudança de uma unidade na variável independente (GO).

# B está correta. O valor previsto é ROE = 4 + (1,8 × 8) = 18,4. O valor observado do ROE é 21, portanto, o residual é 2,6 = 21,0 − 18,4.

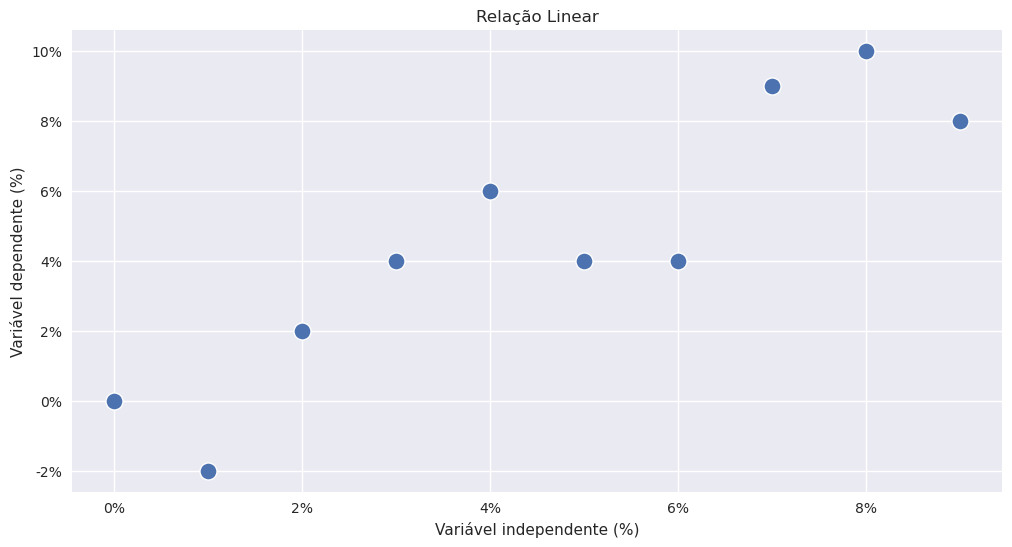

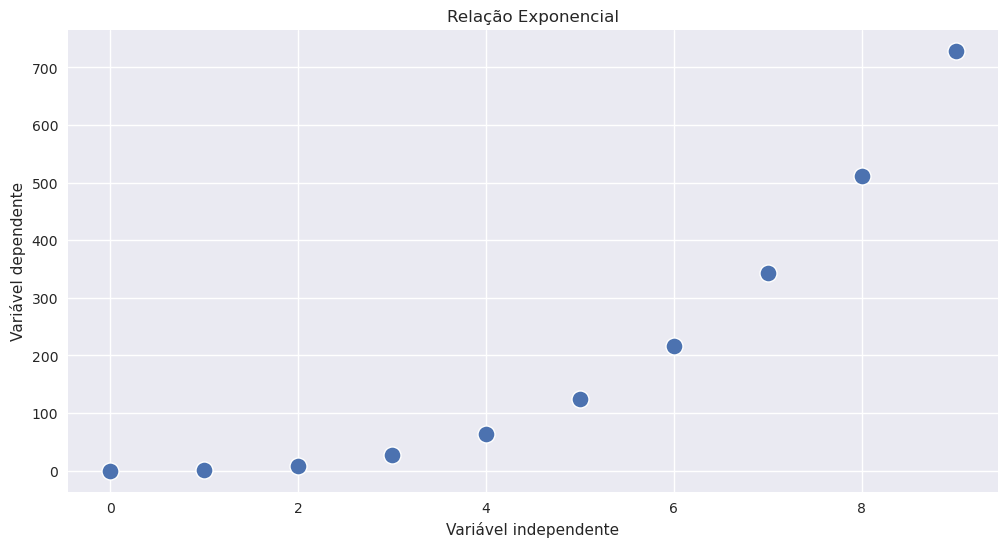

Presupostos do modelo de regressão linear simples#

1. Linearidade - A Relação entre a variável dependente, Y, e a variável independente, X, é linear;

2. Homocedasticidade - A vâriancia para os resíduos da regressão é constante;

3. Independência - As observações são independentes

4. Normalidade - Os resíduos da regressão são normalmente distribuidos

Pressuposto 1 - Linearidade#

O modelo de regressão linear simples é um modelo linear por isso estamos a assumir uma relação linear entre as variáveis. Nem todas as variáveis têm uma relação linear. Um exemplo comum disso é uma relação exponencial.

Show code cell source

# Create the DataFrame

df = pd.DataFrame()

x = np.array([0, 1, 2, 3, 4, 5, 6, 7, 8, 9])

y = x + np.random.randint(-3, 3, 10)

df['X'] = x

df['Y'] = y

# Set the plot size

plt.figure(figsize=(12, 6))

# Create the scatter plot

sns.scatterplot(data=df, x='X', y='Y', s=150) # 's' sets the marker size (adjusted to be larger)

# Set plot titles and labels

plt.title("Relação Linear")

plt.xlabel("Variável independente (%)")

plt.ylabel("Variável dependente (%)")

# Customize the axes to show percentage signs

plt.gca().yaxis.set_major_formatter(plt.FuncFormatter(lambda y, _: f'{y:.0f}%'))

plt.gca().xaxis.set_major_formatter(plt.FuncFormatter(lambda x, _: f'{x:.0f}%'))

# Show the plot

plt.show()

Show code cell source

# Create the DataFrame

df = pd.DataFrame()

x = np.array([0, 1, 2, 3, 4, 5, 6, 7, 8, 9])

y = x ** 3

df['X'] = x

df['Y'] = y

# Set the plot size

plt.figure(figsize=(12, 6))

# Create the scatter plot

sns.scatterplot(data=df, x='X', y='Y', s=150) # 's' sets the marker size (adjusted to be larger)

# Set plot titles and labels

plt.title("Relação Exponencial")

plt.xlabel("Variável independente")

plt.ylabel("Variável dependente")

# Show the plot

plt.show()

Pressuposto 2 - Homocedasticidade dos resíduos#

Uma análise entre taxa de juro de curto prazo e inflação. Podemos criar um modelo entre estas duas variáveis e se a análise tiver muitos anos podemos na realidade encontrar diferentes “períodos”. Diferentes lideranças do bancos centrais (assim como diferentes estados económicos) podem ter levado a um “regime shift” que vai invalidar uma análise que inclua todo o tempo.

{kind=link}

É como se houvesse dois modelos diferentes. Um mais antigo e outro mais recente.

A variância dos resíduos neste caso é heterocedástica

(Exemplo na página 542)

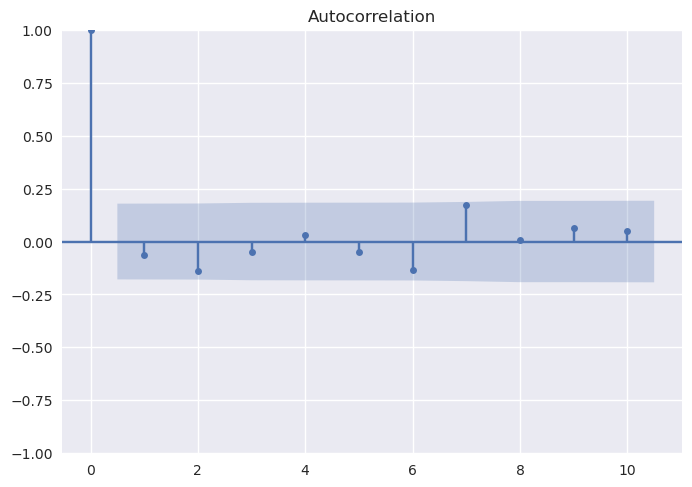

Pressuposto 3: Independência#

Assumimos que as observações (pares Y e X) não estão correlacionadas entre si, ou seja, são independentes. Se houver correlação entre as observações (ou seja, autocorrelação), eles não são independentes e os resíduos serão correlacionados.

Autocorrelações dos retornos mensais do CSPX#

Show code cell source

tickers = ['CSPX.AS']

start = '2011-12-30'

end = '2021-12-31'

# Download das cotações

ETFs = download_yahoo_data(tickers=tickers, normalize_quotes=True, start=start, end=end)

# Fazer dataframe de retornos

ETFs_ret=ETFs.resample('M').last().pct_change().dropna() * 100

/tmp/ipykernel_158811/1727988276.py:9: FutureWarning: 'M' is deprecated and will be removed in a future version, please use 'ME' instead.

ETFs_ret=ETFs.resample('M').last().pct_change().dropna() * 100

Show code cell source

import statsmodels.api as sm

sm.graphics.tsa.plot_acf(ETFs_ret['CSPX.AS'], lags=10)

Pressuposto 4 - Normalidade#

Estamos a assumir que os resíduos são normalmente distribuídos.

Qualidade do modelo#

Coeficiente de determinação ou \(r^2\)#

O \(r^2\) é a percentagem da variação da variável independente que é explicado pela variável independente.

Exemplo com o ROA /CAPEX que fizemos acima (página 548)

Show code cell source

# Create the DataFrame

df = pd.DataFrame()

df['Y'] = [6.0, 4.0, 15.0, 20.0, 10.0, 20.0]

df['X'] = [0.7, 0.4, 5.0, 10.0, 8.0, 12.5]

# Set the plot size

plt.figure(figsize=(12, 6))

# Create the scatter plot with a regression line

sns.regplot(

data=df,

x='X',

y='Y',

scatter_kws={'s': 150}, # Marker size

line_kws={'color': 'black'}, # Trendline color

ci=None # Removes the confidence interval to mimic OLS trendline

)

# Set plot titles and labels

plt.title("Scatter plot ROA/CAPEX, com regressão linear OLS")

plt.xlabel("CAPEX (%)")

plt.ylabel("ROA (%)")

# Customize the y-axis range and add percentage formatting to both axes

plt.ylim(0, 22)

plt.gca().yaxis.set_major_formatter(plt.FuncFormatter(lambda y, _: f'{y:.0f}%'))

plt.gca().xaxis.set_major_formatter(plt.FuncFormatter(lambda x, _: f'{x:.0f}%'))

# Show the plot

plt.show()

Calcular coeficientes

No resultado temos o rvalue. Por sua vez o \(R^2\) é naturalmente esse valor elevado ao quadrado.

# Python a saber

Y = [6.0, 4.0, 15.0, 20.0, 10.0, 20.0]

X = [0.7, 0.4, 5.0, 10.0, 8.0, 12.5]

compute_regression_coeficients(x=X, y=Y)

LinregressResult(slope=1.25, intercept=4.874999999999999, rvalue=0.894485541601211, pvalue=0.01611258928781205, stderr=0.31239805904148915, intercept_stderr=2.3719633958885398)

0.894485541601211**2

0.8001043841336117

Um \(r^2\) elevado normalmente significa que, pelo menos inicialmente, o modelo é explicativo. Olhando para os gráficos uma gráfico onde a linha de regressão linear é inclinada terá um \(R^2\) elevado e se for horizontal terá um \(R^2\) baixo, o que significa que o modelo não tem capacidade explicativa ou preditiva.

Fórmula a saber sobre o coeficiente de determinação#

Porque muitas vezes só têm acesso à Sum of Square regression e à sum of square total. Criei função compute_coefficient_of_determination só para se lembrarem. Vamos usar esta função para resolver exercícios.

Erro Padrão#

O erro padrão é medida da distância entre os valores observados da variável dependente e aquelas previstas a partir da regressão estimada; quanto menor o erro padrão melhor o ajuste do modelo.

Exercício (Exemplo 5 página 551)

1. Calcule o coefficiente de determinação deste modelo de regressão?

2. Qual é o erro padrão da estimativa para este modelo de regressão?

# squares regression/sum of squares total

compute_coefficient_of_determination(576.1485, 2449.7100)

0.23519049193578015

compute_std_error_reg(19.1180)

4.372413521157394