Capítulo 9 - Séries Temporais#

Série temporal (ST): conjunto de dados ordenado ao longo do tempo.

Exemplos: cotação de uma moeda, taxa de inflação, população de um país.

Características das séries temporais: importância da ordem cronológica dos dados; existência de fatores deterministicos como tendência (aumento ou diminução a longo prazo), sazonalidade (padrão fixo que se repete no mesmo período de tempo), ciclos (subidas e descidas sem período fixo) e erros aleatórios (fatores inexplicáveis); dificuldade em lidar com outliers (pois são elementos da série); observações altamente correlaciondadas (ex: \(t\) e \(t+1\)).

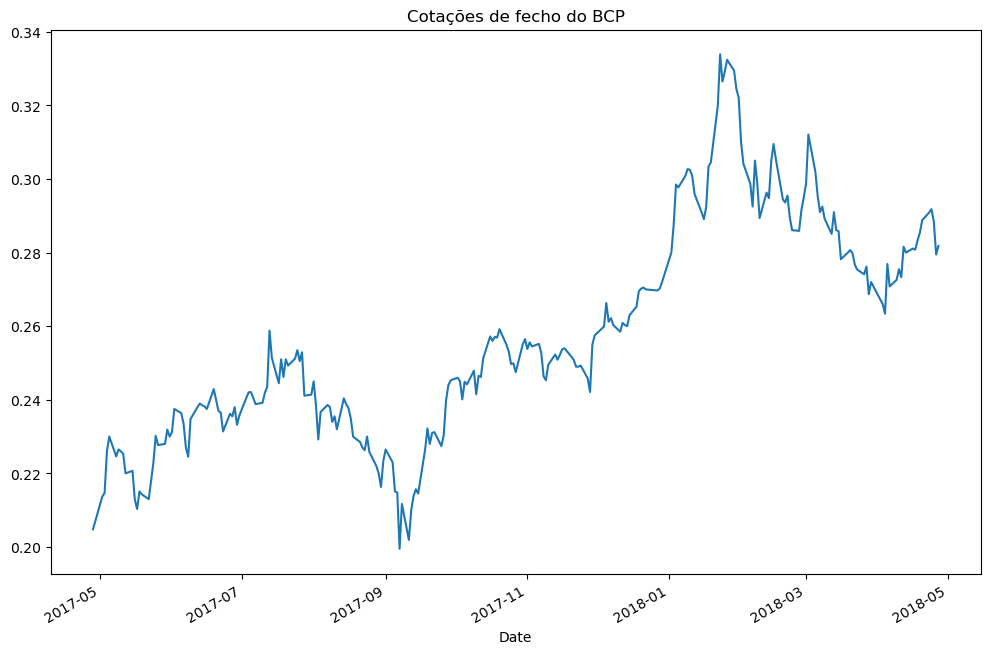

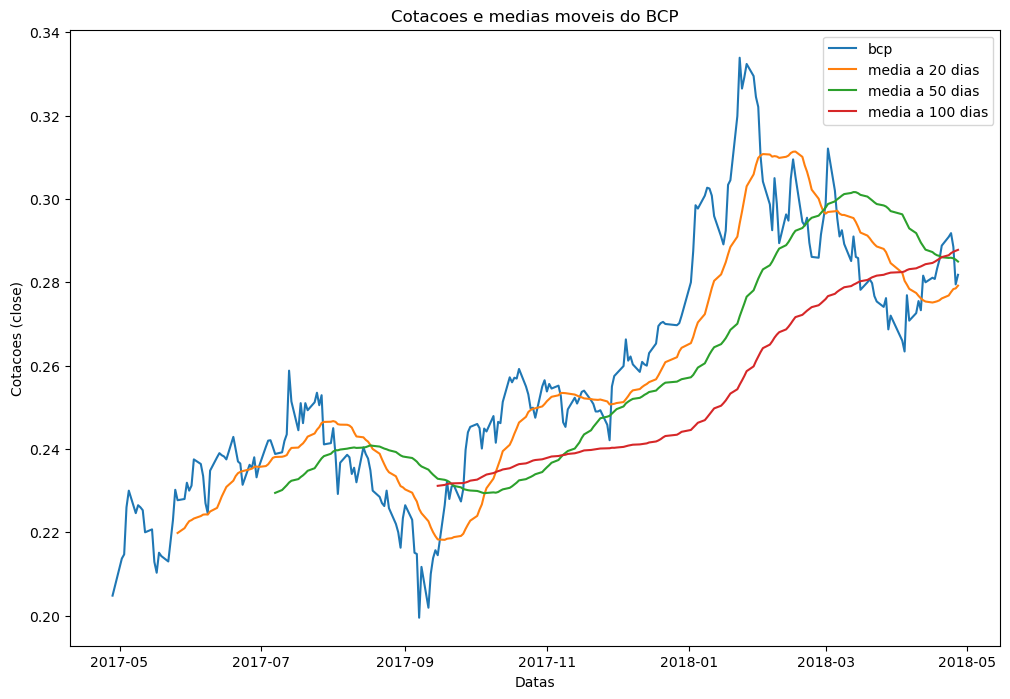

Num primeiro exemplo apresenta-se o gráfico das cotações diárias do BCP e com as médias móveis de 20, 50 e 100 dias.

#antonio.trigo@gmail.com

#aribeiro@iscac.pt

#em casa uma boa ferramenta para se trabalhar é o

#anaconda com o visual studio code

#Se hourver alguma situação em que a bilbioteca nao esteja disponivel façam

#%pip install <bilbioteca> ex: %pip install numpy

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

#import urlib.request

#Ler um ficheiro csv, que neste caso está no github

df_bcp = pd.read_csv('https://raw.githubusercontent.com/atrigo/PyTrigo/master/Versao2/BCP.LS.csv')

#Visualizar as cinco primeiras linhas do dataset (pandas: dataframe)

#Por estar ordenado por ordem cronologica vamos visualizar as cinco mas antigas

print(df_bcp.head())

#Importante para perceber que tipo de dados estão no dataset porque por vezes há erros

print(df_bcp.dtypes)

#Converter a coluna 'Date' para o tipo de dados data

df_bcp['Date'] = pd.to_datetime(df_bcp['Date'], infer_datetime_format = True)

print(df_bcp.dtypes)

#Colocar como indice do meu dataset a data (serie temporal)

df_bcp = df_bcp.set_index('Date')

print(df_bcp.head())

#Mostrar um grafico com a cotacao

df_bcp['Close'].plot(figsize=(12,8),title='Cotações de fecho do BCP')

Date Open High Low Close Adj Close Volume

0 2017-04-28 0.2009 0.2069 0.1980 0.2048 0.2048 73049352

1 2017-05-02 0.2053 0.2143 0.2049 0.2137 0.2137 105235623

2 2017-05-03 0.2120 0.2167 0.2102 0.2147 0.2147 88938170

3 2017-05-04 0.2151 0.2260 0.2133 0.2260 0.2260 156357960

4 2017-05-05 0.2250 0.2310 0.2201 0.2300 0.2300 120729301

Date object

Open float64

High float64

Low float64

Close float64

Adj Close float64

Volume int64

dtype: object

Date datetime64[ns]

Open float64

High float64

Low float64

Close float64

Adj Close float64

Volume int64

dtype: object

Open High Low Close Adj Close Volume

Date

2017-04-28 0.2009 0.2069 0.1980 0.2048 0.2048 73049352

2017-05-02 0.2053 0.2143 0.2049 0.2137 0.2137 105235623

2017-05-03 0.2120 0.2167 0.2102 0.2147 0.2147 88938170

2017-05-04 0.2151 0.2260 0.2133 0.2260 0.2260 156357960

2017-05-05 0.2250 0.2310 0.2201 0.2300 0.2300 120729301

/tmp/ipykernel_158889/623011022.py:24: UserWarning: The argument 'infer_datetime_format' is deprecated and will be removed in a future version. A strict version of it is now the default, see https://pandas.pydata.org/pdeps/0004-consistent-to-datetime-parsing.html. You can safely remove this argument.

df_bcp['Date'] = pd.to_datetime(df_bcp['Date'], infer_datetime_format = True)

<Axes: title={'center': 'Cotações de fecho do BCP'}, xlabel='Date'>

bcp_ma20 = df_bcp['Close'].rolling(window=20).mean()

bcp_ma50 = df_bcp['Close'].rolling(window=50).mean()

bcp_ma100 = df_bcp['Close'].rolling(window=100).mean()

fig, ax = plt.subplots(figsize=(12,8))

ax.plot(df_bcp['Close'], label = 'bcp')

ax.plot(bcp_ma20.index, bcp_ma20 , label = 'media a 20 dias')

ax.plot(bcp_ma50.index, bcp_ma50 , label = 'media a 50 dias')

ax.plot(bcp_ma100.index, bcp_ma100 , label = 'media a 100 dias')

ax.set_xlabel('Datas')

ax.set_ylabel('Cotacoes (close)')

ax.legend()

plt.title('Cotacoes e medias moveis do BCP')

plt.show()

Uma das primeiras tarefas a realizar na análise das ST é verificar os dados para perceber a periodicidade das obervacões, se é ao dia, semana, mês, etc., e inspecionar visualmente as séries através da produção de gráficos das mesmas.

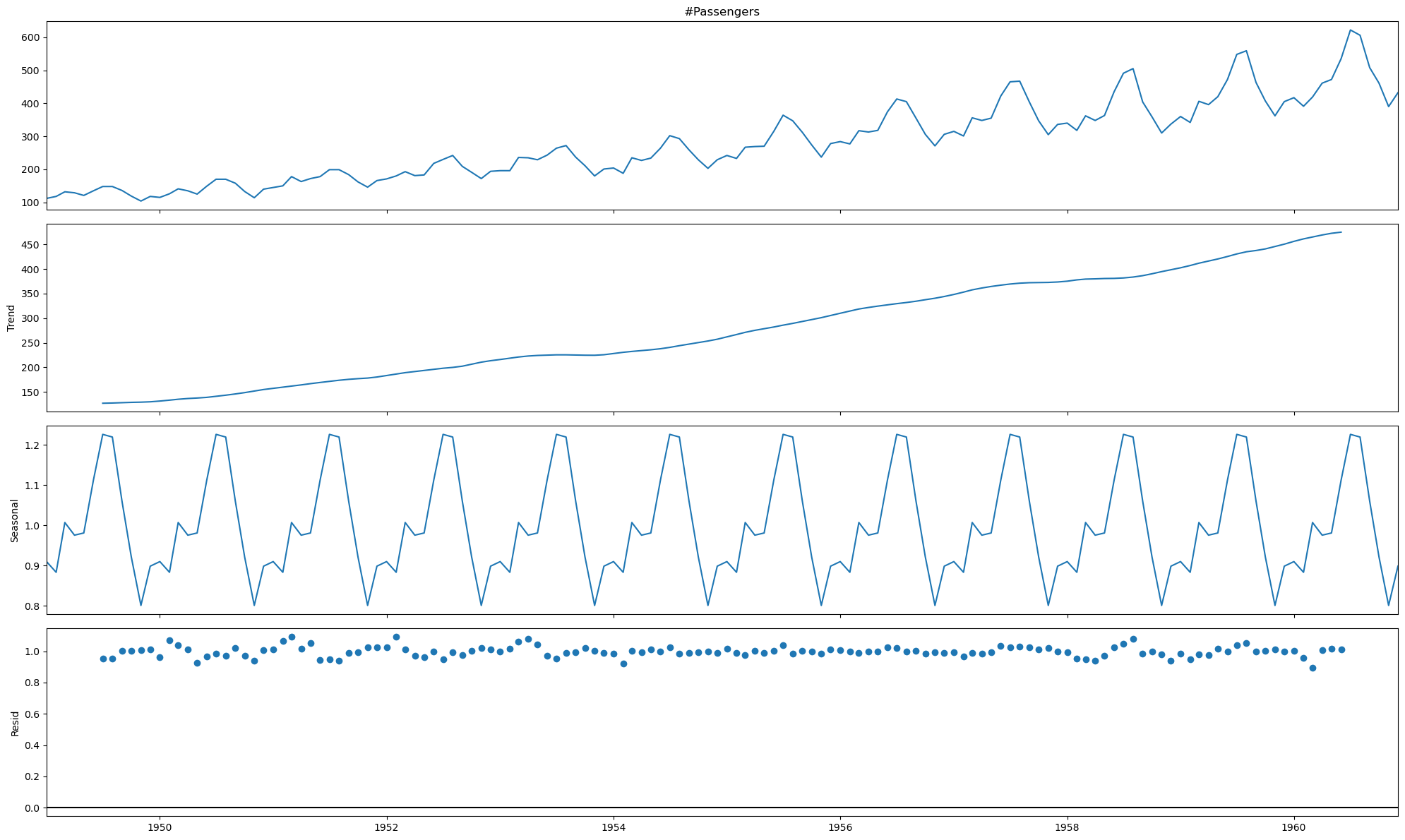

Neste segundo exemplo analisa-se estrutura da ST da variação do número de passageiros ao longo do tempo, com apresentação da tendência, sazonalidade e resíduos.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

#import matplotlib.pyplot as plt

import seaborn as sns

df_va = pd.read_csv(

'https://raw.githubusercontent.com/atrigo/PyTrigo/master/Versao2/AirPassengers.csv')

df_va.head()

df_va['Month'] = pd.to_datetime(df_va['Month'], infer_datetime_format = True)

#print(df_va.dtypes)

#Colocar como indice do meu dataset a data (serie temporal)

df_va = df_va.set_index('Month')

df_va.plot()

/tmp/ipykernel_158889/1833277626.py:10: UserWarning: The argument 'infer_datetime_format' is deprecated and will be removed in a future version. A strict version of it is now the default, see https://pandas.pydata.org/pdeps/0004-consistent-to-datetime-parsing.html. You can safely remove this argument.

df_va['Month'] = pd.to_datetime(df_va['Month'], infer_datetime_format = True)

<Axes: xlabel='Month'>

from statsmodels.tsa.seasonal import seasonal_decompose

res = seasonal_decompose(df_va['#Passengers'], model='multiplicative', period=12)

fig = res.plot()

fig.set_size_inches((20,12))

fig.tight_layout()

plt.show()

df_va.tail()

| #Passengers | |

|---|---|

| Month | |

| 1960-08-01 | 606 |

| 1960-09-01 | 508 |

| 1960-10-01 | 461 |

| 1960-11-01 | 390 |

| 1960-12-01 | 432 |

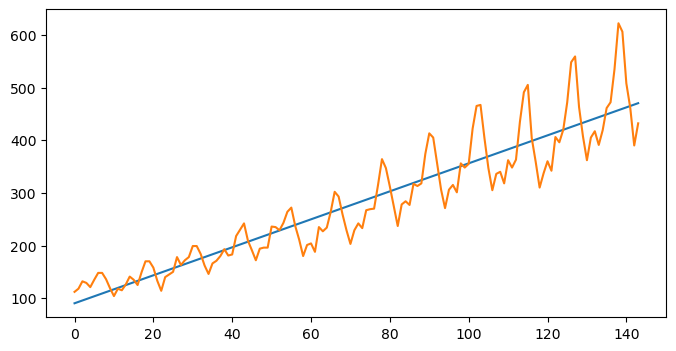

Nas séries com uma tendência linear é possível definir uma regressão para prever futuros valores em função de valores passados, obtendo-se a seguinte equação:

\(y(t) = b_0 + b_1*t + \epsilon_t\), em que:

\(y(t)\) é o valor da ST no momento \(t\)

\(b_0\) é a ordenada na origem

\(b_1\) é a inclinação da reta

\(t\) é o tempo \(t\), a variável independente

\(\epsilon_t\) o erro aleatório da série

Ainda neste segundo exemplo utiliza-se uma regressão linear para prever futuros valores da série. Não será uma das melhores previsões, mas é um exemplo de uma possível previsão de séries temporais.

Utiliza-se o método fit para criar o modelo e o método predict para fazer previsões de futuros valores, que neste caso assentam sobre a reta de regressão descoberta com a execução do método fit.

x = np.arange(len(df_va))

fit = np.polyfit(x, df_va['#Passengers'], deg=1)

plt.figure(figsize=(8,4))

fit_function = np.poly1d(fit)

plt.plot(fit_function(x))

plt.plot(x,df_va['#Passengers'])

plt.show()

#Para determinar a regressão linear fazemos o fit do modelo OLS (Ordinary Least Squares)

import statsmodels.api as sm

x1 = x

y1 = df_va['#Passengers']

x1 = sm.add_constant(x1)

model_fit = sm.OLS(y1,x1).fit()

print(model_fit.summary())

#Dos resultados é possível ver que tem um R2 de 0.85

#Do modelo podemos ver que a reta de regressão é y = 2.6572*x + 90.31

OLS Regression Results

==============================================================================

Dep. Variable: #Passengers R-squared: 0.854

Model: OLS Adj. R-squared: 0.853

Method: Least Squares F-statistic: 828.2

Date: Mon, 18 Nov 2024 Prob (F-statistic): 4.02e-61

Time: 20:08:48 Log-Likelihood: -754.82

No. Observations: 144 AIC: 1514.

Df Residuals: 142 BIC: 1520.

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 90.3100 7.636 11.826 0.000 75.214 105.406

x1 2.6572 0.092 28.778 0.000 2.475 2.840

==============================================================================

Omnibus: 24.637 Durbin-Watson: 0.537

Prob(Omnibus): 0.000 Jarque-Bera (JB): 33.905

Skew: 0.940 Prob(JB): 4.34e-08

Kurtosis: 4.454 Cond. No. 165.

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

#Quantos observacoes temos no dataset?

print("Tamanho do dataset: ", len(df_va))

Tamanho do dataset: 144

print(x[134:])

[134 135 136 137 138 139 140 141 142 143]

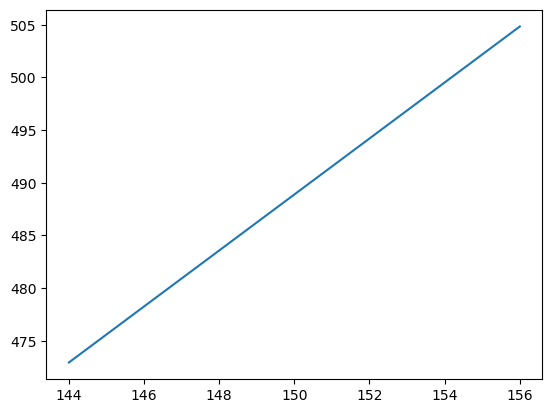

#Prever o numero de passageiros para o ano seguinte (1 periodo de 12 meses)

#Gerar 12 valores a partir do ultimo mes

x2 = np.arange(144,157)

#print(x2)

#Da função, ou seja, tem de se adicionar a constante

x2_ = sm.add_constant(x2)

#print(x2_)

#Prever

y_pred = model_fit.predict(x2_)

print(y_pred)

plt.plot(x2,y_pred)

plt.show()

[472.94444444 475.60162835 478.25881226 480.91599617 483.57318008

486.23036398 488.88754789 491.5447318 494.20191571 496.85909962

499.51628352 502.17346743 504.83065134]

Exemplo da variação da inflação ao longo do tempo (pg. 695)

O exemplo seguinte apresenta a utilização do modelo log linear em que a aplicação do logaritmo aos dados permite a utilização da regressão, algo que não seria possível aplicar aos dados no seu formato inicial.

A equação da regressão para estes modelos é a seguinte: \(ln (y_t) = b_0 + b_1 * t + \epsilon_t\)

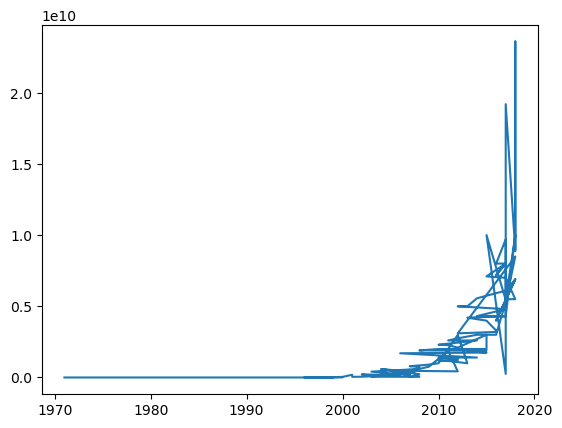

#Exemplo numero de trasistores ao longo do tempo

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

#import matplotlib.pyplot as plt

import seaborn as sns

df2 = pd.read_csv('https://raw.githubusercontent.com/lazyprogrammer/machine_learning_examples/master/tf2.0/moore.csv',

names=['ano','transistores'])

df2.head()

plt.plot(df2['ano'],df2['transistores'])

#Ordernar os dados por ordem cronologica

#Verificar serie temporal com valor de datas repetidos

df2 = df2.sort_values(by=['ano','transistores'])

#print(df2['ano'].tail(50))

#O grafico apresenta-se com riscos porque existe mais de um valor para cada ano

#Caso queiram podem modificar o dataset para que só tenha um valor por ano descartando algumas linhas

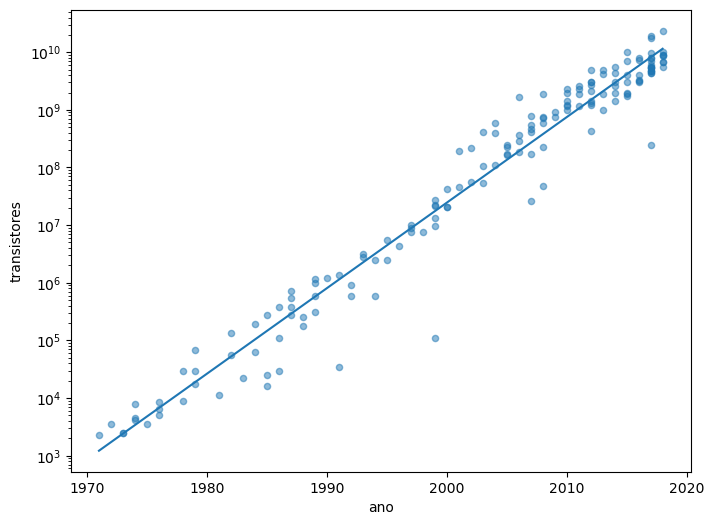

x3 = df2[['ano']]

y3 = np.log(df2['transistores'])

#%pip install scikit_learn

from sklearn.linear_model import LinearRegression

model = LinearRegression()

model_fit2 = model.fit(x3, y3)

y3_pred = np.exp(model.predict(x3))

print('R2 = ', model.score(x3,y3))

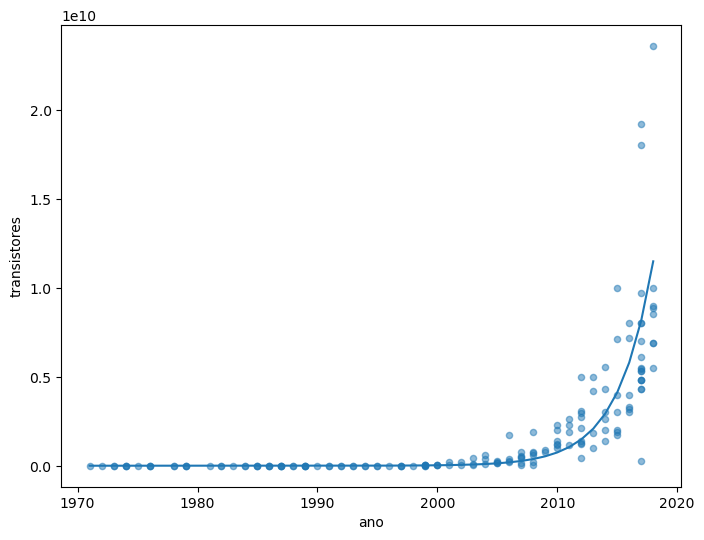

fig2, ax2 = plt.subplots(figsize=(8,6))

ax2.plot(x3,y3_pred)

df2.plot(ax=ax2, x='ano',y='transistores', kind='scatter', logy=True, alpha=0.5)

plt.show()

R2 = 0.9615197274213102

print('R2 = ', model.score(x3,y3))

fig2, ax2 = plt.subplots(figsize=(8,6))

ax2.plot(x3,y3_pred)

df2.plot(ax=ax2, x='ano',y='transistores', kind='scatter', logy=False, alpha=0.5)

plt.show()

R2 = 0.9615197274213102

ST e correlação dos erros dos resíduos

Nas séries temporais o facto dos erros residuais estarem correlacionados é frequentemente mais crítico do que noutras situações. Para testar se os erros estão ou não correlacionados, como se viu no capítulo anterior utiliza-se o teste de “Durbin Watson (DW)” - um teste para autocorrelação nos resíduos de um modelo estatístico ou análise de regressão. A estatística de Durbin-Watson sempre terá um valor variando entre 0 e 4. Um valor de 2.0 indica que não há autocorrelação detectada na amostra.

Os exemplos anteriores não tiraram partido da definição do que é uma ST no sentido em que se tentou encontrar uma regressão para um conjunto de observações que poderiam ser de outra natureza que não a da ordem cronológica, ou seja, não se tentou avaliar a influência que elementos anteriores têm em elementos posteriores da ST.

Cada elemento da ST refere-se a um determinado momento no tempo sendo que o momento seguinte que quer-se prever é o elemento designado de elemento \(t\) e o último conhecido o elemento \(t-1\) e penúltimo \(t-2\) e assim sucessivamente.

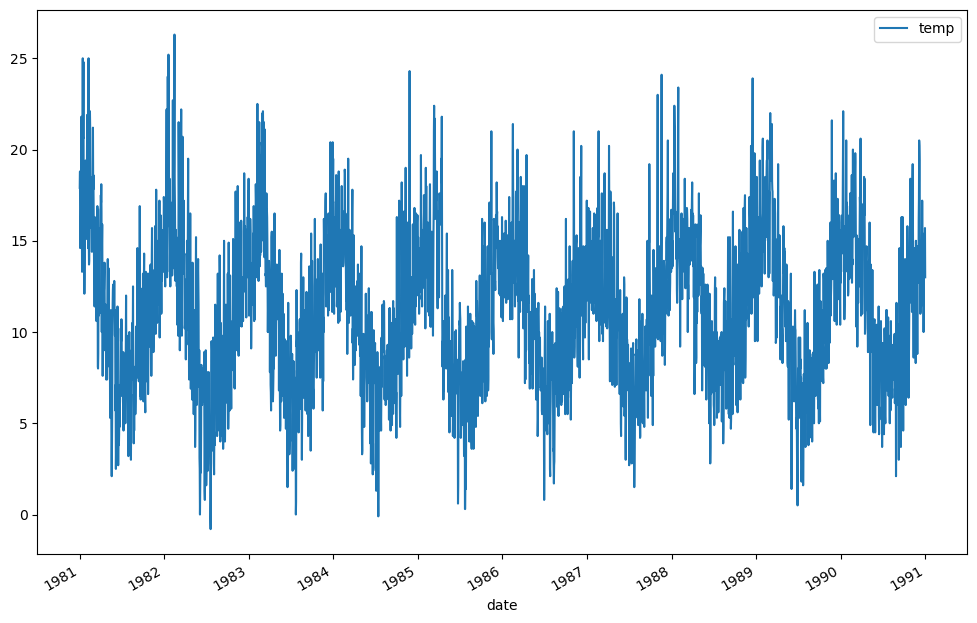

Nas ST procura-se perceber como é que elementos anteriores influenciam elementos posteriores. Um bom exemplo são as temperaturas ao longo do tempo num determinado local. A temperatura do dia seguinte é influenciada pela temperatura do dia anterior e até do dia antes do anterior através da sua influência no dia anterior. Assim procura-se perceber como é que estas variáveis se correlacionam.

No seguinte exemplo é possível ver uma série de temperaturas para um determinado local e verificar que existe um período e que a média e variância são estáveis.

Também é possível verificar a correlação que existe entre o valor \(t\) e o valor \(t-1\).

#Exemplo das temperaturas ao longo do tempo

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

df_temp = pd.read_excel('https://github.com/elysoly/JordanNetwork/blob/master/daily-minimum-temperatures-in-me.xlsx?raw=true',

names=['date','temp'])

df_temp.head()

df_temp.set_index(['date'],inplace=True)

df_temp.plot(figsize=(12,8))

<Axes: xlabel='date'>

print(df_temp.head()) #É sempre importante observar os dados! Não se esqueçam!

temp

date

1981-01-02 17.9

1981-01-03 18.8

1981-01-04 14.6

1981-01-05 15.8

1981-01-06 15.8

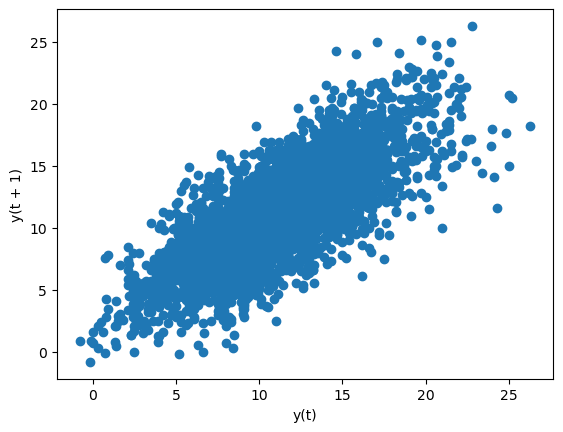

from pandas.plotting import lag_plot, autocorrelation_plot

lag_plot(df_temp)

#O grafico lag permite ver a relação entre dois valores da série em momentos diferentes no tempo

#lag -> atraso em observações da série

#se a série for ao dia um lag = 1 significa que estamos a testar a série original com uma série desfada em 1 dia

#o que no nosso caso em concreto permite avaliar a relação entre os valores de temperaturas em dias consecutivos

<Axes: xlabel='y(t)', ylabel='y(t + 1)'>

No gráfico anterior foi colocado o gráfico com os valores de \(t\) e \(t+1\) da série de temperaturas e é possível verificar que estão correlacionadas sendo possível traçar uma reta em que as temperaturas de em \(t\) e \(t+1\) tem sensivelemente o mesmo valor.

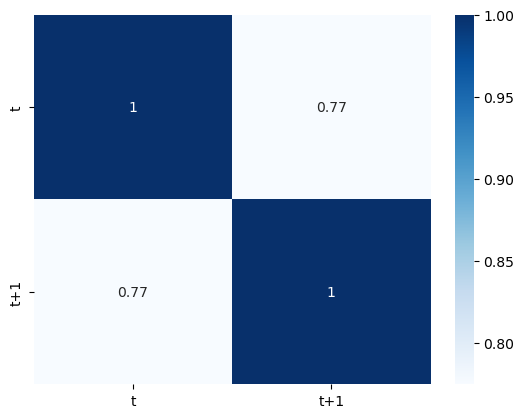

Para verificar esta situação determina-se a correlação entre estes dois valores ao longo da série.

print(df_temp.head())

df_temp_corr = pd.concat([df_temp.shift(1), df_temp], axis = 1)

df_temp_corr.columns= ['t','t+1']

print(df_temp_corr.head())

sns.heatmap(df_temp_corr.corr(method='pearson'), cmap='Blues', annot=True)

temp

date

1981-01-02 17.9

1981-01-03 18.8

1981-01-04 14.6

1981-01-05 15.8

1981-01-06 15.8

t t+1

date

1981-01-02 NaN 17.9

1981-01-03 17.9 18.8

1981-01-04 18.8 14.6

1981-01-05 14.6 15.8

1981-01-06 15.8 15.8

<Axes: >

Como se pode ver no resultado da correlação existe uma correlação relativamente forte entre \(t\) e \(t+1\), com o valor 0.77.

Modelos Auto Regressivos (AR) e ST estacionárias

Os modelos AR são combinações lineares de observações passadas, ou seja, em que se relaciona o valor atual de t com valores anteriores (lag), sendo a equação dos mesmos a seguinte: \(x_t = b_0 + b_1*x_{t-1} + b_2*x_{t-2} + ... + b_p*x_{t-p} + \epsilon_t\) em que \(p\) é o número de termos anteriores.

Ex. AR(1) para \(x_t\) é \(x_t = b_0 + b_1*x_{t-1} + \epsilon_t\)

Os modelos AR partem do principio que as séries são fracamente estacionárias ou estacionárias de segunda ordem (média e variância constantes ao longo do tempo), ou seja, que em qualquer momento do tempo o valor a autocovariância entre diferentes elementos da ST não depende de \(t\) mas da diferença entre os dois momentos \(t\) e \(t+h\).

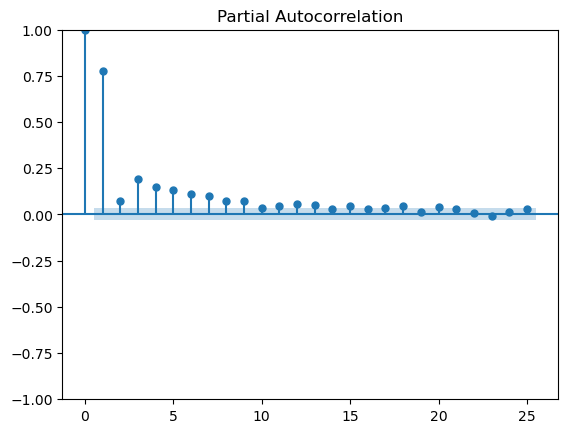

Para determinar o lag (diferença de tempo) ideal para aplicar o modelo AR recorre-se à Partial Autocorrelation Function (PACF) que nos dá a correlação do termo t com cada um dos termos anteriores da série (sé com a influência direta de cada termo anterior não considerando as influências indiretas).

No exercício seguinte verifica-se se a série é estacionária (teste de Dickey-Fuller) e apresenta-se o gráfico PACF para o exemplo que se está a utilizar.

from statsmodels.tsa.stattools import adfuller

df_stationarityTest = adfuller(df_temp['temp'], autolag='AIC')

print("P-value: ", df_stationarityTest[1])

from statsmodels.graphics.tsaplots import plot_pacf

pacf = plot_pacf(df_temp['temp'], lags=25)

P-value: 0.0003793972522200678

Olhando para os resultados acima chega-se à conclusão que a série é estacionária e que iremos necessitar de 15 termos pois só a partir do 16 é que os pontos ficam dentro do intervalo de confiança. Assim o nosso modelo vai ser um AR(15).

Nota: o primeiro termo a correlação é 0 porque é com ele mesmo (lag =0).

De seguida apresenta-se a execução do modelo para este dataset com o valor de 15 para o AR.

from statsmodels.tsa.ar_model import AutoReg

from sklearn.metrics import mean_squared_error

#print(df_temp.shape)

#print(len(df_temp))

x4 = df_temp.values

train, test = x4[:len(x4)-7], x4[len(x4)-7:]

model_fit = AutoReg(train, lags = 15).fit()

print(model_fit.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: y No. Observations: 3642

Model: AutoReg(15) Log Likelihood -8337.232

Method: Conditional MLE S.D. of innovations 2.410

Date: Mon, 18 Nov 2024 AIC 16708.463

Time: 20:08:52 BIC 16813.798

Sample: 15 HQIC 16745.988

3642

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.7446 0.144 5.167 0.000 0.462 1.027

y.L1 0.5980 0.017 36.049 0.000 0.566 0.631

y.L2 -0.0882 0.019 -4.564 0.000 -0.126 -0.050

y.L3 0.0570 0.019 2.941 0.003 0.019 0.095

y.L4 0.0416 0.019 2.146 0.032 0.004 0.080

y.L5 0.0442 0.019 2.276 0.023 0.006 0.082

y.L6 0.0309 0.019 1.592 0.111 -0.007 0.069

y.L7 0.0485 0.019 2.497 0.013 0.010 0.087

y.L8 0.0199 0.019 1.025 0.305 -0.018 0.058

y.L9 0.0453 0.019 2.335 0.020 0.007 0.083

y.L10 0.0049 0.019 0.254 0.800 -0.033 0.043

y.L11 0.0130 0.019 0.668 0.504 -0.025 0.051

y.L12 0.0281 0.019 1.449 0.147 -0.010 0.066

y.L13 0.0353 0.019 1.821 0.069 -0.003 0.073

y.L14 0.0049 0.019 0.256 0.798 -0.033 0.043

y.L15 0.0492 0.017 2.971 0.003 0.017 0.082

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 1.0163 -0.0000j 1.0163 -0.0000

AR.2 1.0687 -0.4930j 1.1769 -0.0688

AR.3 1.0687 +0.4930j 1.1769 0.0688

AR.4 0.7936 -0.8872j 1.1903 -0.1339

AR.5 0.7936 +0.8872j 1.1903 0.1339

AR.6 -1.2265 -0.2967j 1.2619 -0.4622

AR.7 -1.2265 +0.2967j 1.2619 0.4622

AR.8 -1.0064 -0.7718j 1.2683 -0.3959

AR.9 -1.0064 +0.7718j 1.2683 0.3959

AR.10 -0.5555 -1.1118j 1.2429 -0.3238

AR.11 -0.5555 +1.1118j 1.2429 0.3238

AR.12 0.4067 -1.1954j 1.2627 -0.1978

AR.13 0.4067 +1.1954j 1.2627 0.1978

AR.14 -0.0389 -1.2705j 1.2711 -0.2549

AR.15 -0.0389 +1.2705j 1.2711 0.2549

------------------------------------------------------------------------------

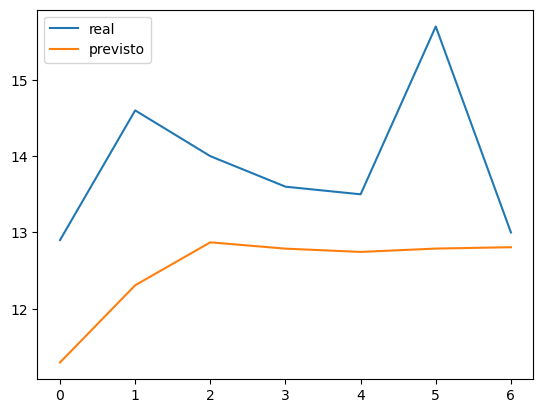

Utilizando o modelo anterior passa-se a previsão dos valores da temperatura para os próximos 7 dias, apresentando um gráfico com os valores previstos e reais.

#y_pred = model_predict(start=len(train) ...

y_pred = model_fit.predict(start=len(x4)-7, end=len(x4)-1, dynamic=False)

plt.plot(test,label='real')

plt.plot(y_pred,label='previsto')

plt.legend()

#VErificar o porque de dar uma curva sem estar mais proximo do forma dos valores

<matplotlib.legend.Legend at 0x7514e60aaf50>

Como se pode ver os valores previstos não estão muito longe dos valores reais.

No exercício anterior foi utilizado o slicing para fazer a divisão dos elementos do conjunto original em dois conjuntos, treino e teste, um para fazer o fit do modelo e outro para comparar os valores previstos.

De seguida mostra-se um exemplo simples de slicing para compreender melhor como se faz.

#slicing

v = [4,5,6,7,3,2]

print(v[:4])

print(v[4:])

[4, 5, 6, 7]

[3, 2]

Exercício: realize os passos do exemplo anterior para o seguinte dataset relativo aos consumos de eletricidade: https://raw.githubusercontent.com/jenfly/opsd/master/opsd_germany_daily.csv

Nos modelos AR como referido anteriormente as ST têm de ser estacionárias (média e variância constantes) e o resíduo \(e_t\), a componente aleatória da ST, deve vir de um processo de ruído branco (media = 0, std constante, corr entre lags = 0) e independente para as observações \(x_t\), \(x_{t-1}\), etc.

No estudo das ST a escolha a janela temporal a analisar pode ter impactos significativos no modelo selecionado para estimar a ST, pois em janelas de tempo diferentes ela pode ter características diferentes, o que torna o processo de modelação particularmente dificil. Por exemplo, numa determinada janela de tempo um modelo AR(1) pode ser bom para estimar as vendas de uma empresa enquanto que noutras janelas de tempo o AR(2) pode ser melhor.

As Random Walks (passeios aleatórios) são das ST mais estudadas na área financeira e caracterizam-se pelo facto de num determinado período de tempo (\(t\)) serem iguais ao valor da ST no período anterior (\(t-1\)) adicionada de um erro imprevísivel (\(\epsilon_t\)).

As RW não podem ser estimadas utilizando modelos AR, pois não são ST estacionárias, uma vez que a autocovariância depende do tempo. UM RW com tendência viola os dois princípios da ST estacionária.

No entanto, uma ST do tipo RW pode ser modelada aplicando uma transformação, designada de diferenciação de 1ª ordem (em inglês first-differencing) é possível obter um ruído branco que é um processo estacionário e aplicar-lhe um modelo AR.

\(y_t = x_t - x_{t-1} = \epsilon_t\)

Em que a \(E(\epsilon_t) = 0\), \(E(\epsilon_t^2) = \sigma^2\) e \(cov(e_t,e_s) = 0\) para \(t \neq s\)

Este modelo é muito utilizado na modelação e previsão de séries financeiras não estacionárias como é o caso da variação do preço das ações, em que as melhores previsões para o dia de amanhã são os valores observados hoje.

Não obstante existem também RW com tendência em que é preciso aplicar transformações para poder modelar as mesmas com recurso a AR, nomeadamente a difernciação de 1ª ordem apresentada anteriormente.

Para verificar que as ST derivadas de um modelo RW transformado que se pretende modelar com AR são estacionárias verifica-se a existência de raízes unitárias através de testes existentes na literatura como o anteriormente mencionado Dickey-Fuller.

ST e médias móveis (em inglês Moving Averages (MA))

Algumas ST (muitas no dominio financeiro) seguem outro modelo, o das médias móveis, cuja equação é a seguinte:

\(x_t = ϵ_t + θ{ϵ_{t-1}}, E(ϵ_t) = 0, E(ϵ_t^2) = σ^2, cov(ϵ_t,ϵ_s) = 0\) para \(t \neq s\)

Este modelo é designado de MA(1) em que o parametro do modelo é o \(θ\) neste caso igual a 1.

Caso o \(\theta\) seja diferente de 1 tem de se entrar com os \(ϵ\) correspondentes, ou seja, \(x_t = ϵ_t + θ{ϵ_{t-1}} + + θ_2{ϵ_{t-2}} + ... + θ_q{ϵ_{t-q}}\)

#Exemplo retirado de

#https://www.kaggle.com/code/arezoodahesh/air-passengers-classical-time-series-models

import pandas as pd

import math

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import pylab

import statsmodels.api as sm

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.tsa.statespace.sarimax import SARIMAX

from scipy.special import boxcox, inv_boxcox

from scipy import stats

#from pmdarima import auto_arima

df = pd.read_csv('https://raw.githubusercontent.com/atrigo/PyTrigo/master/Versao2/AirPassengers.csv')

df['Month'] = pd.to_datetime(df['Month'],format="%Y-%m")

df = df.set_index('Month')

df.head()

length_train = math.floor(len(df["#Passengers"])*0.8)

train = df[:length_train]

test = df[length_train:]

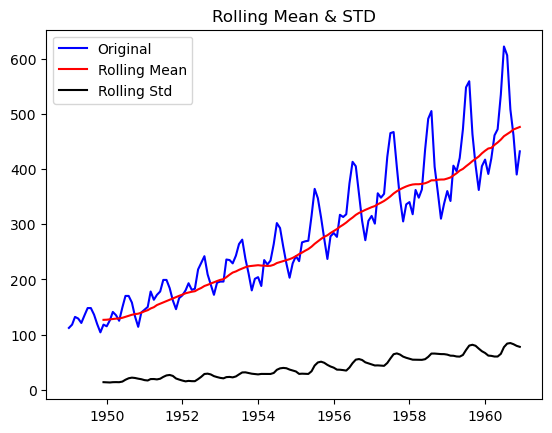

rolmean = df.rolling(window=12).mean()

rolstd = df.rolling(window=12).std()

orig = plt.plot(df, color='blue', label='Original')

mean = plt.plot(rolmean, color='red', label='Rolling Mean')

std = plt.plot(rolstd, color='black', label='Rolling Std')

plt.legend(loc='best')

plt.title('Rolling Mean & STD')

plt.show()

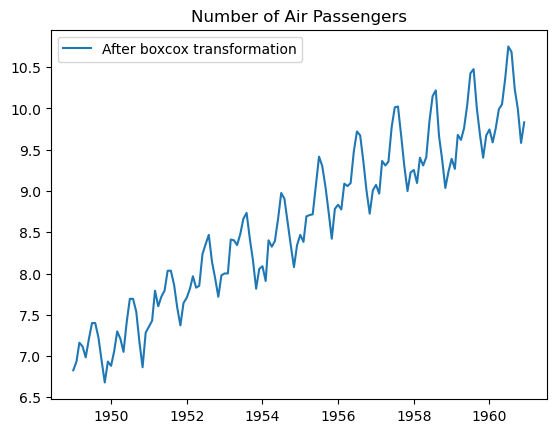

#eliminação variância não constante

fitted_data, fitted_lambda = stats.boxcox(df['#Passengers'])

print('-'*50)

print(' '*5,'fitted_lambda is: ',fitted_lambda)

print('-'*50,'\n')

data_boxcox = pd.Series(stats.boxcox(df['#Passengers'],fitted_lambda),index=df.index)

plt.plot(data_boxcox, label="After boxcox transformation")

plt.legend()

plt.title("Number of Air Passengers")

plt.show()

--------------------------------------------------

fitted_lambda is: 0.14802254856840585

--------------------------------------------------

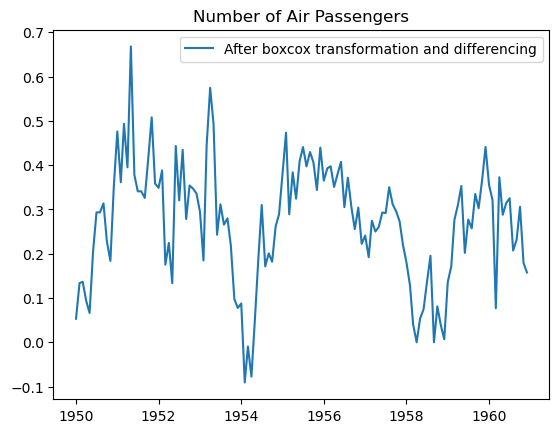

#eliminação dos componentes sazonais xom deslocação nos dados de 12 meses

data_boxcox_diff_12= pd.Series(data_boxcox - data_boxcox.shift(periods=12), index=df.index)

data_boxcox_diff_12.dropna(inplace=True)

plt.plot(data_boxcox_diff_12, label="After boxcox transformation and differencing")

plt.legend()

plt.title("Number of Air Passengers")

plt.show()

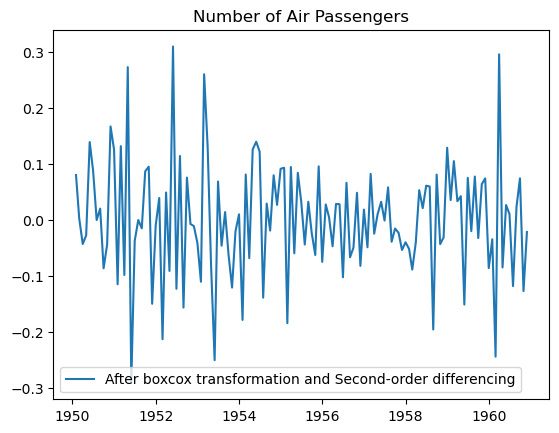

#diferenciacao de segunda ordem (elimnacao da media não constante)

data_boxcox_second_order_diff= pd.Series(data_boxcox_diff_12 - data_boxcox_diff_12.shift(), index=df.index)

data_boxcox_second_order_diff.dropna(inplace=True)

plt.plot(data_boxcox_second_order_diff, label="After boxcox transformation and Second-order differencing")

plt.legend()

plt.title("Number of Air Passengers")

plt.show()

#divisao dos dasets em treino e teste

train_boxcox_second_order_diff = data_boxcox_second_order_diff[:length_train]

test_boxcox_second_order_diff = data_boxcox_second_order_diff[length_train:]

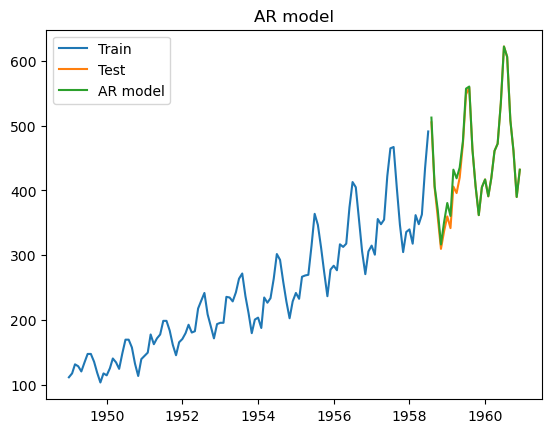

#Modelo AR

model_ar = ARIMA(train_boxcox_second_order_diff, order=(12,0,0))

model_fit_ar = model_ar.fit()

model_fit_ar.summary()

predictions_AR_diff = pd.Series(model_fit_ar.fittedvalues, copy=True)

predictions_AR_diff_cumsum = predictions_AR_diff.cumsum()

predictions_AR_boxcox = pd.Series(data_boxcox, index=data_boxcox.index)

predictions_AR_boxcox = predictions_AR_boxcox.add(predictions_AR_diff_cumsum, fill_value=0)

predictions_AR = inv_boxcox(predictions_AR_boxcox, fitted_lambda)

plt.plot(train['#Passengers'], label = 'Train')

plt.plot(test['#Passengers'], label = 'Test')

plt.plot(predictions_AR[test.index.min():], label = 'AR model')

plt.legend()

plt.title('AR model')

plt.show()

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/base/model.py:607: ConvergenceWarning: Maximum Likelihood optimization failed to converge. Check mle_retvals

warnings.warn("Maximum Likelihood optimization failed to "

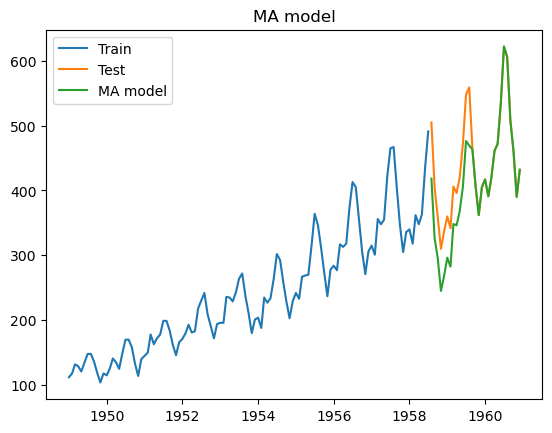

#Modelo MA

model_ma = ARIMA(train_boxcox_second_order_diff, order=(0,0,12))

model_fit_ma = model_ma.fit()

model_fit_ma.summary()

pred_MA_diff = pd.Series(model_fit_ma.fittedvalues, copy=True)

pred_MA_diff_cumsum = pred_MA_diff.cumsum()

pred_MA_boxcox = pd.Series(data_boxcox, index=data_boxcox.index)

pred_MA_boxcox = pred_MA_boxcox.add(pred_MA_diff_cumsum, fill_value=0)

pred_MA = inv_boxcox(pred_MA_boxcox, fitted_lambda)

plt.plot(train['#Passengers'], label = 'Train')

plt.plot(test['#Passengers'], label = 'Test')

plt.plot(pred_MA[test.index.min():], label = 'MA model')

plt.legend()

plt.title('MA model')

plt.show()

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/statespace/sarimax.py:978: UserWarning: Non-invertible starting MA parameters found. Using zeros as starting parameters.

warn('Non-invertible starting MA parameters found.'

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/base/model.py:607: ConvergenceWarning: Maximum Likelihood optimization failed to converge. Check mle_retvals

warnings.warn("Maximum Likelihood optimization failed to "

Modelos Autoregressive Moving Averages (ARMA)

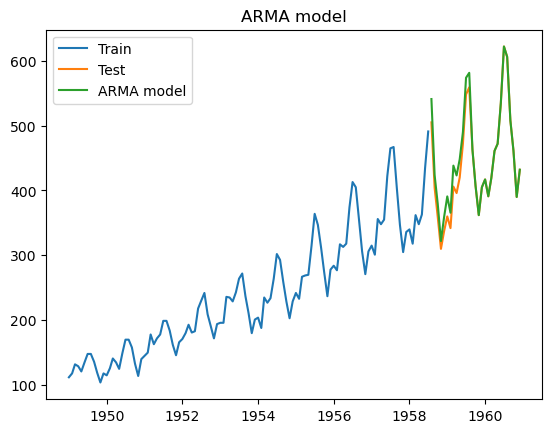

Os modelos ARMA(p,q) possuem termos dos modelos AR(p) e termos dos modelos MA(q).

\(X_t = c + ϵ_t + ∑_{i=1}^p {ϕ_i} {X_{t-i}} + ∑_{i=1}^q ϵ_{t-i}\)

Os modelos ARMA são utilizados em ST estacionárias.

#Modelo ARMA

model_arma = ARIMA(train_boxcox_second_order_diff, order=(6,0,6))

model_fit_arma = model_arma.fit()

model_fit_arma.summary()

pred_ARMA_diff = pd.Series(model_fit_arma.fittedvalues, copy=True)

pred_ARMA_diff_cumsum = pred_ARMA_diff.cumsum()

pred_ARMA_boxcox = pd.Series(data_boxcox, index=data_boxcox.index)

pred_ARMA_boxcox = pred_ARMA_boxcox.add(pred_ARMA_diff_cumsum, fill_value=0)

pred_ARMA = inv_boxcox(pred_ARMA_boxcox, fitted_lambda)

plt.plot(train['#Passengers'], label = 'Train')

plt.plot(test['#Passengers'], label = 'Test')

plt.plot(pred_ARMA[test.index.min():], label = 'ARMA model')

plt.legend()

plt.title('ARMA model')

plt.show()

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/tsa/base/tsa_model.py:473: ValueWarning: No frequency information was provided, so inferred frequency MS will be used.

self._init_dates(dates, freq)

/home/ubuntu/miniconda3/envs/dataAnalysis/lib/python3.11/site-packages/statsmodels/base/model.py:607: ConvergenceWarning: Maximum Likelihood optimization failed to converge. Check mle_retvals

warnings.warn("Maximum Likelihood optimization failed to "

#Mais modelos

#ARIMA

#LSTM